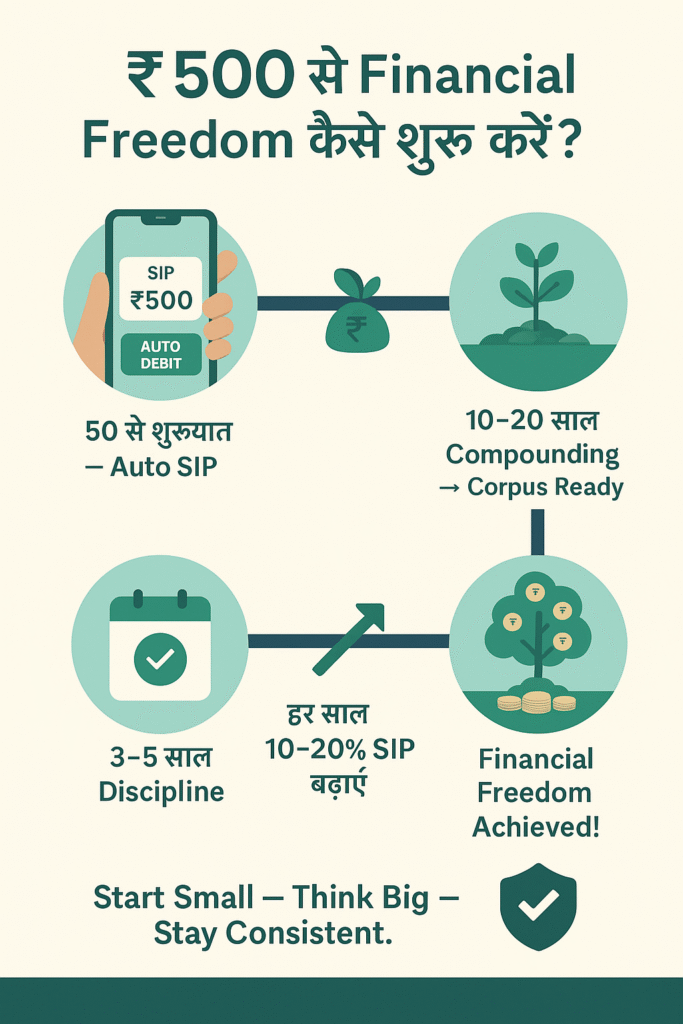

सीधा जवाब: हाँ – फाइनेंशियल फ्रीडम की शुरुआत सिर्फ ₹500 या ₹1000 महीने से की जा सकती है। इससे शुरुआत छोटी होगी, लेकिन समय, अनुशासन, सही निवेश और Step-Up strategy के साथ आगे चलकर यही अमाउंट आपके financial freedom की strong foundation बन सकता है।

👉 छोटी शुरुआत = सोच बढ़ाने की शुरुआत

👉 धीरे-धीरे SIP बढ़ाकर = कॉर्पस तेज़ी से बढ़ाना

👉 discipline बनते ही = wealth creation शुरू

🔍 फाइनेंशियल फ्रीडम असल में होती क्या है?

फाइनेंशियल फ्रीडम = जब आपकी Passive Income ≥ आपके Monthly Expenses

ऐसे समझें:

| फैमिली खर्च | अगर निवेश से आए | तो फाइनेंशियल फ्रीडम? |

| ₹40,000/माह | ₹40,000–50,000/माह | YES — स्वतंत्रता शुरू |

| ₹25,000/माह | ₹10,000/माह | नहीं – अभी तैयार नहीं |

इसका मतलब करोड़पति बनना जरूरी नहीं — किसी पर निर्भर न रहना ही असली आज़ादी है।

💡 सिर्फ 500–1000 रुपये से शुरुआत क्यों स्मार्ट है?

भारत में लाखों लोग हर महीने सिर्फ ₹500–₹1000 SIP से निवेश शुरू कर रहे हैं — क्योंकि entry आसान, risk manageable, और habit-building powerful होती है।

✔ फायदे:

- “मेरे पास पैसे नहीं” वाला बहाना खत्म

- EMI → SIP mindset विकसित होता है

- Market समझना आसान हो जाता है

- निवेश की “आदत” बनती है — जो सबसे महत्वपूर्ण है

📣 Expert Note:

“छोटे अमाउंट से करोड़पति नहीं बनेंगे —

लेकिन यह आपको millionaire mindset देना शुरू कर देगा।”

📊 Real Numbers – कितना पैसा बन सकता है?

मान लें कि आप equity mutual funds में SIP करते हैं और average 12% CAGR returns मानते हैं (example purpose, no guarantee):

| Monthly SIP | 10 Years | 20 Years | 30 Years |

| ₹500 | ₹1.1–1.2 Lakh | ₹4–5 Lakh | ₹15–20 Lakh+ |

| ₹1000 | ₹2–2.4 Lakh | ₹8–10 Lakh | ₹30–40 Lakh+ |

👉 सीधा Financial Freedom नहीं — लेकिन strong आधार जरूर मिलेगा

👉 बाद में SIP बढ़ाने के लिए momentum तैयार होगा

🧠 Mindset Formula (Success का असली राज़)

S = I × C

- S = Success

- I = Income

- C = Control (Spending + Saving)

यानी income नहीं, control decide करता है कि आप wealthy होंगे या नहीं।

🌱 असली गेम: “शुरुआत छोटी, लेकिन ग्रोथ तेज़”

🔁 Step-Up Strategy (Must Follow!)

| Year | Monthly SIP |

| Year 1 | ₹500 |

| Year 2 | ₹750 |

| Year 3 | ₹1000 |

| Year 4 | ₹1500 |

| Year 5 | ₹2000 |

| Year 10 | ₹5000+ (easily possible) |

👉 इसी strategy को Step-Up SIP कहते हैं — और यही असली game changer है।

📌 कंपाउंडिंग का Magic – आसान भाषा में

कंपाउंडिंग = पैसा पैसे पर भी कमाए + उस कमाई पर भी कमाए।

उदाहरण:

- ₹1000 पर 12% interest → ₹1120 बनता है

- अगले साल 12% सिर्फ 1000 पर नहीं, ₹1120 पर लगेगा

- यानी समय जितना बढ़ेगा → growth उतनी तेज़

👉 Time ही सबसे बड़ा wealth generator है

👉 जितनी जल्दी शुरुआत → उतना बेहतर result

🧪 रियल लाइफ स्टोरी (True Indian Scenario)

रोहित (Age 22) ने ₹1000/month SIP शुरू की।

हर साल 10% बढ़ाई (1000→1100→1210→…).

30 साल तक वही strategy follow की।

अमित (Start at Age 32) ने ₹5000/month SIP शुरू की।

लेकिन उसे सिर्फ 20 साल मिले।

कई बार ऐसा होता है कि रोहित जैसे जल्दी शुरू करने वाले, कम amount वाले investor भी late शुरू करने वालों को beat कर देते हैं — क्योंकि compounding को ज्यादा समय मिला।

👉 Lesson: शुरुआत जल्दी करो, बड़ी नहीं!

📍 कहां इन्वेस्ट करें? (₹500–₹1000 Practical Options)

💚 Best for Beginners – Mutual Fund SIP

| Platform | Minimum SIP | Benefit |

| Groww | ₹100 | आसान व ऐप based |

| Zerodha Coin | ₹100 | No commission |

| Kuvera | ₹100 | goal-based planning |

➡ Index Funds / Equity Mutual Funds ideal for long-term wealth creation

🟡 PPF (Safest Long-Term)

- 7.1% guaranteed interest

- Fully tax-free

- 15-year lock-in

🔵 Debt / Liquid Funds

- Emergency Fund बनाने के लिए perfect

- Low risk, medium return

🧾 Step-by-Step Financial Freedom Plan

| Stage | क्या करना है |

| Year 1–2 | सिर्फ ₹500–₹1000 SIP शुरू करें |

| Year 3–5 | हर साल 10–20% बढ़ाएं |

| Year 6–10 | Income बढ़ाएँ + SIP upgrade करें |

| Year 10–20 | Compounding को time दें |

| लक्ष्य | Corpus बने जो आपको Monthly खर्च दे सके |

📌 Key Formula:

“Financial Freedom = When 4–6% सालाना safe withdrawal rate → आपके खर्च निकाल सके।”

❓ FAQs (Must Add)

1. क्या सिर्फ 500 रुपये से financial freedom possible है?

शुरुआत के लिए possible है — लेकिन बाद में amount बढ़ाना जरूरी है।

2. 1000 रुपये SIP से 20 साल में कितना पैसा बनेगा?

लगभग 8–10 लाख (12% CAGR estimation के अनुसार)।

3. FD बेहतर है या SIP?

Short-term के लिए FD ठीक, लेकिन long-term wealth बनाने के लिए SIP कहीं बेहतर।

4. सबसे अच्छा समय कब है शुरू करने का?

आज। जितना जल्द compounding शुरू होगी — उतना बेहतर।

5. क्या 12% रिटर्न guaranteed है?

नहीं। यह historical average है। Planning के लिए assumption है।

6. क्या कम income वाले भी invest कर सकते हैं?

हाँ — शुरुआत ₹500 से करें → income बढ़ने पर amount बढ़ाएं।

🏁 Final Conclusion + Call to Action

फाइनेंशियल फ्रीडम शुरुआत से नहीं, सोच से शुरू होती है।

₹500 या ₹1000 कोई बड़ी रकम नहीं है —

लेकिन यह बड़ा फर्क लाती है:

👉 “Spender से Investor बनने का पहला कदम।”

👉 “Fear से Freedom की तरफ पहला कदम।”

👉 “Salary पर निर्भरता से आज़ादी की तरफ पहला कदम।”

📢 अभी action लें — करें ये 3 काम:

- आज अपना “Freedom Number” निकालें

- मोबाइल में ₹500 SIP auto-debit सेट करें

- इस article को किसी एक दोस्त/परिवार में भेजें — financial movement शुरू करें!

🟢 Start Small — Think Big — Stay Consistent.

यही Life बदलता है.