अगर आपकी महीने की सैलरी ₹30,000–₹40,000 के बीच है और हर महीने ये महसूस होता है कि “Salary आई और गई… बचा कुछ नहीं” — तो आप अकेले नहीं हैं।

सच्चाई ये है:

भारत में लगभग 67% salaried लोग monthly savings नहीं कर पाते.

👉 इसका कारण कम सैलरी नहीं, बल्कि सही बजटिंग की कमी है।

इस आर्टिकल में हम expert की तरह समझेंगे —

✔ सही budgeting formula

✔ ₹30–40k कमाने वालों के लिए real examples

✔ savings कैसे बढ़ाएं (बिना lifestyle sacrifice!)

✔ सबसे जरूरी apps + tools

✔ इंफोग्राफिक + flowchart idea

📌 सबसे पहले — बजटिंग क्यों ज़रूरी है?

अगर सैलरी limited है, तो saving luxury नहीं… survival skill है।

✔ बजटिंग के फायदे (Science-Backed)

| Benefit | Result |

| खर्च control | पैसे कहाँ जा रहे हैं — साफ पता चलता है |

| financial stress घटता है | mental health improve होती है |

| बचत बढ़ती है | future security बनती है |

| goals achieve | घर/car/travel possible होता है |

🔍 Research कहती है: जो लोग खर्च track करते हैं, वो 30–40% ज्यादा बचत करते हैं!

⭐ सबसे आसान Formula: 50–30–20 Rule

यह formula beginner के लिए best है — कोई rocket science नहीं।

| Salary का हिस्सा | कहाँ खर्च करें? | Examples |

| 50% – Needs | जरूरी खर्च | किराया, खाना, travel, bills |

| 30% – Wants | Lifestyle | outings, movies, shopping |

| 20% – Savings | Future | SIP, FD, Emergency Fund |

📌 Example: Salary ₹35,000 हो तो —

| Category | Budget |

| ₹17,500 | Needs |

| ₹10,500 | Wants |

| ₹7,000 | Savings |

💡 Golden Rule: “बचत last की चीज नहीं — सबसे पहले deduct होनी चाहिए।”

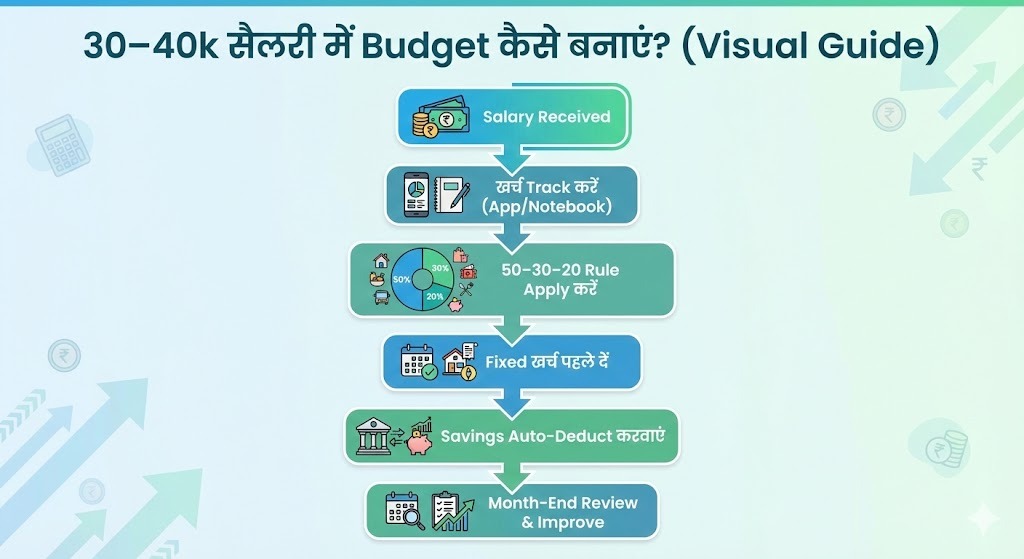

🧾 Step-by-Step Budget बनाने का तरीका (Indian Salary के लिए perfect)

🟢 Step 1: अपनी Net Salary लिखें

Net salary = deductions (PF, Tax) के बाद bank में आने वाली राशि।

🔵 Step 2: खर्चों को 2 category में बाँटें

| Fixed खर्च | Variable खर्च |

| Rent | Shopping |

| Bills | Eating out |

| EMI | Travel |

| Fees | OTT subscriptions |

🟠 Step 3: 50–30–20 Rule Apply करें

3 महीने follow करें—lifetime habit बन जाएगी।

🟣 Step 4: इन Apps से खर्च Track करें

| App / Tool | फायदा |

| Walnut | SMS से खर्च track |

| ET Money | Investments + Budgeting |

| Money Manager | Visual reports |

| Notion / Google Sheets | Manual and easy |

🔴 Step 5: Month-End Review करें

👉 क्या इस महीने savings कम रही?

👉 कहाँ overspending हुआ?

👉 क्या कुछ reduce किया जा सकता है?

अगर हर महीने review करेंगे — budget अपने आप improve होगा।

📚 Real-Life Budget Example (₹35,000 Income)

| Category | खर्च |

| Rent | ₹8,000 |

| Food & Groceries | ₹6,000 |

| Travel | ₹4,000 |

| Lifestyle | ₹5,000 |

| EMI | ₹3,000 |

| Savings | ₹7,000 |

✔ एक साल बाद Savings = ₹84,000 + interest!

👉 Investment करें तो ₹1.2 लाख तक बन सकते हैं।

💰 Savings कहाँ रखें? (Best Indian Options)

| Saving Method | Start Amt | Purpose |

| SIP | ₹500 से | Long-term growth |

| RD / FD | ₹1,000 से | Short goal |

| PPF | Tax savings | 7.1% return |

| Digital Gold | ₹100 से | 22K Gold price linked |

| Emergency Fund | जरूरी! | 3–6 महीनों का खर्च |

📢 Target रखें – पहले ₹50,000 emergency fund बचाना है।

🚫 आम बजटिंग गलतियाँ – जिन्हें आपको तुरंत छोड़ना चाहिए

| Mistake | Problem |

| अंदाजे से खर्च लिखना | overspending का पता नहीं चलता |

| Credit card misuse | EMI trap बन सकता है |

| Savings को end में रखना | कभी बचत होती ही नहीं |

| Lifestyle loans लेना | financial stress बढ़ाता है |

✔ Solution: Salary आते ही automatic saving शुरू करें (Auto-deduct SIP/RD)

📈 Bonus Tips – Salary कम है तो Income कैसे बढ़ाएँ?

| Technique | कैसे करें? |

| Freelancing | Fiverr, Upwork, Freelancer |

| Online teaching | Vedantu, Chegg, Teachmint |

| Skill learning | Google, Coursera, LinkedIn Learning |

| Cashback apps | Paytm, CRED, Amazon Pay |

| Tax planning | 80C, 80D deductions |

💡 “Skill बढ़ाओ — सैलरी खुद बढ़ेगी।”

❓ FAQs — लोगों के सबसे ज्यादा पूछे गए सवाल

1. क्या 30–40k सैलरी में भी बचत हो सकती है?

हाँ! 50–30–20 rule follow करें, कम से कम ₹6–7k बचेंगे।

2. कौन सा Budget App सबसे अच्छा है?

ET Money, Walnut और Money Manager इंडिया में सबसे लोकप्रिय हैं।

3. क्या SIP में ₹500 से शुरुआत हो सकती है?

हाँ! कई mutual funds ₹100 से भी start होते हैं।

4. Emergency fund कितना होना चाहिए?

कम से कम 3 महीने का खर्च।

5. क्या Credit Card से बचना चाहिए?

अगर discipline नहीं है — तो बिल्कुल बचें!

सिर्फ EMI या bill payment के लिए use करें।

🏁 Conclusion — Budget बनाना नहीं, Control बनाना है!

“Salary कम नहीं… Management गलत है। Budgeting शुरू होते ही Life बदल जाती है।”

आज ही मोबाइल में spreadsheet या expense tracker app डाउनलोड करें और पहला rule अपनाएँ —

👉 Salary आते ही Saving होनी चाहिए — खर्च बाद में।